di Michael Roberts, economista marxista britannico, dopo aver lavorato per trent’anni nella City londinese come analista economico, gestisce il blog “The Next Recession”, da thenextrecession.wordpress.com

Gli aumenti salariali “eccessivi” portano all’aumento dell’inflazione e quindi spingono le economie in una spirale salari-prezzi? Nel 1865, all’Associazione Internazionale dei Lavoratori, Marx discute con il membro del Consiglio dell’IWA Thomas Weston. Weston, un leader del sindacato dei falegnami, sosteneva che chiedere aumenti salariali era inutile perché ciò che sarebbe accaduto sarebbe stato che i datori di lavoro avrebbero aumentato i prezzi per mantenere i loro profitti e che quindi l’inflazione avrebbe rapidamente intaccato il potere d’acquisto; i salari reali avrebbero ristagnato e i lavoratori sarebbero tornati al punto di partenza a causa di una spirale salari-prezzi.

Marx rispose con forza all’argomentazione di Weston. La sua risposta, che fu poi pubblicata come pamphlet, Salario, prezzo e profitto (1865), era sostanzialmente la seguente. In primo luogo, “gli aumenti salariali si verificano generalmente in seguito a precedenti aumenti dei prezzi”: si tratta di una risposta di recupero, non a causa di richieste “eccessive” e irrealistiche di salari più alti da parte dei lavoratori. In secondo luogo, non sono gli aumenti salariali a far crescere l’inflazione. Molte altre cose influenzano le variazioni dei prezzi, sosteneva Marx: in particolare, “la quantità di produzione (cioè i tassi di crescita, MR), i poteri produttivi del lavoro (la crescita della produttività, MR), il valore della moneta (la crescita dell’offerta di moneta, MR), le fluttuazioni dei prezzi di mercato (la stagionalità dei prezzi, MR) e le diverse fasi del ciclo industriale” (la fasi di boom e di crisi, MR).

Inoltre, “un aumento generale del tasso di salario porterà a una diminuzione del tasso generale di profitto, ma non influirà sui prezzi delle materie prime”. In altre parole, è molto più probabile che gli aumenti salariali riducano la quota di reddito destinata ai profitti e quindi, in ultima analisi, riducano il rendimento del capitale. Ed è per questo che i capitalisti e i loro economisti si oppongono agli aumenti salariali. L’affermazione che esiste una spirale salari-prezzi e che gli aumenti salariali causano aumenti dei prezzi è una cortina di fumo ideologica per proteggere la redditività.

Marx aveva ragione? L’economia mainstream moderna ha continuato a sostenere che gli aumenti salariali “eccessivi” causeranno un aumento dell’inflazione e una spirale salari-prezzi. Prendete nota delle seguenti opinioni sull’attuale aumento dell’inflazione. In primo luogo, la recente dichiarazione di Andrew Bailey, governatore della Banca d’Inghilterra: “Non sto dicendo che nessuno dovrebbe avere un aumento di stipendio, non fraintendetemi. Quello che voglio dire è che abbiamo bisogno di moderazione nella contrattazione salariale, altrimenti andrà fuori controllo”.

Oppure, in modo ancora più esplicito e seguendo l’argomentazione di Thomas Weston di oltre 150 anni fa, Jason Furman, ex consigliere economico del presidente degli Stati Uniti, Barack Obama, ha posto la questione in questi termini: “Quando i salari aumentano, i prezzi aumentano. Se il carburante delle compagnie aeree o gli ingredienti degli alimenti aumentano di prezzo, le compagnie aeree o i ristoranti aumentano i loro prezzi. Allo stesso modo, se i salari delle hostess o dei camerieri aumentano, aumentano anche i prezzi. Si tratta di micro (economia) elementare e di buon senso basilare”.

Può essere “microeconomia elementare e buon senso basilare” nella teoria economica convenzionale. Ma è semplicemente sbagliato. E questa settimana, il Fondo monetario internazionale ha compilato un’analisi completa dei dati sull’andamento dei salari e degli aumenti dei prezzi che confuta Bailey e Furman. Il FMI “affronta queste domande creando una definizione empirica di una spirale salari-prezzi e applicandola a un database intereconomico di episodi passati nelle economie avanzate fino agli anni ’60”. Da oltre 60 anni e in molti paesi.

Che cosa ha scoperto il FMI? “Le spirali salariali dei prezzi, almeno definite come un’accelerazione sostenuta dei prezzi e dei salari, sono difficili da trovare nella storia recente. Dei 79 episodi identificati di accelerazione dei prezzi e dei salari che risalgono agli anni ’60, solo una minoranza ha registrato un’ulteriore accelerazione dopo otto trimestri. Inoltre, un’accelerazione sostenuta dei prezzi e dei salari è ancora più difficile da trovare quando si cercano episodi simili a quello attuale, in cui i salari reali sono diminuiti in modo significativo. In questi casi, i salari nominali tendevano a recuperare l’inflazione per recuperare parzialmente le perdite dei salari reali e i tassi di crescita tendevano a stabilizzarsi a un livello superiore a quello precedente l’accelerazione iniziale. I tassi di crescita dei salari sono stati in definitiva coerenti con l’inflazione e le rigidità del mercato del lavoro sono state evidenti. Questo meccanismo non sembra portare a una dinamica di accelerazione persistente che possa essere caratterizzata come una spirale salari-prezzi“.

E c’è di più: “Definiamo una spirale salari-prezzi come un episodio in cui almeno tre trimestri consecutivi su quattro hanno visto i prezzi al consumo accelerare e i salari nominali aumentare”. E il FMI rileva che “forse sorprendentemente, solo una piccola minoranza di questi episodi è stata seguita da un’accelerazione sostenuta dei salari e dei prezzi. Al contrario, l’inflazione e la crescita dei salari nominali hanno teso a stabilizzarsi, lasciando sostanzialmente invariata la crescita dei salari reali. Una scomposizione delle dinamiche salariali utilizzando una curva di Phillips dei salari suggerisce che la crescita dei salari nominali si stabilizza tipicamente a livelli coerenti con l’inflazione osservata e la rigidità del mercato del lavoro. Concentrandosi su episodi che assomigliano al recente modello di calo dei salari reali e di irrigidimento dei mercati del lavoro, si è verificata la tendenza a ridurre l’inflazione e gli aumenti dei salari nominali, consentendo ai salari reali di recuperare“.

Quali sono le conclusioni del FMI? “Concludiamo che un’accelerazione dei salari nominali non deve essere necessariamente considerata come un segnale di spirale salari-prezzi”. Negli episodi di inflazione, i salari cercano solo di mettersi al passo con i prezzi. Ma anche in questo caso, gli aumenti salariali non causano spirali salari-prezzi, quindi la posizione di Marx è confermata.

E se volete una prova immediata di ciò, prendete l’accordo salariale di qualche settimana fa tra i datori di lavoro del settore manifatturiero tedesco e il sindacato IG Metall, il più grande della Germania. I lavoratori riceveranno aumenti salariali ben al di sotto del tasso di inflazione tedesco, attualmente al massimo da 70 anni, l’11,6%, ricevendo il 5,2% l’anno prossimo e il 3,3% nel 2024, oltre a due pagamenti forfettari di 1.500 euro. Jörg Krämer, capo economista di Commerzbank, ha dichiarato che sindacati e datori di lavoro hanno “trovato un compromesso su come affrontare le perdite di reddito causate dal forte aumento dei costi delle importazioni di energia”. E ha aggiunto: “Non la definirei ancora una spirale dei prezzi salariali”. In realtà no, perché anche i lavoratori meglio organizzati in Germania dovranno accettare riduzioni del loro potere d’acquisto nei prossimi due anni.

L’analisi del FMI non fa che confermare molti altri lavori empirici già svolti in precedenza. In effetti, la percentuale dei salari sul PIL in tutte le principali economie è in calo dagli anni Ottanta. Al contrario, la quota di profitto è aumentata. E nel periodo fino al 2019, i tassi di inflazione non hanno superato il 2-3% all’anno.

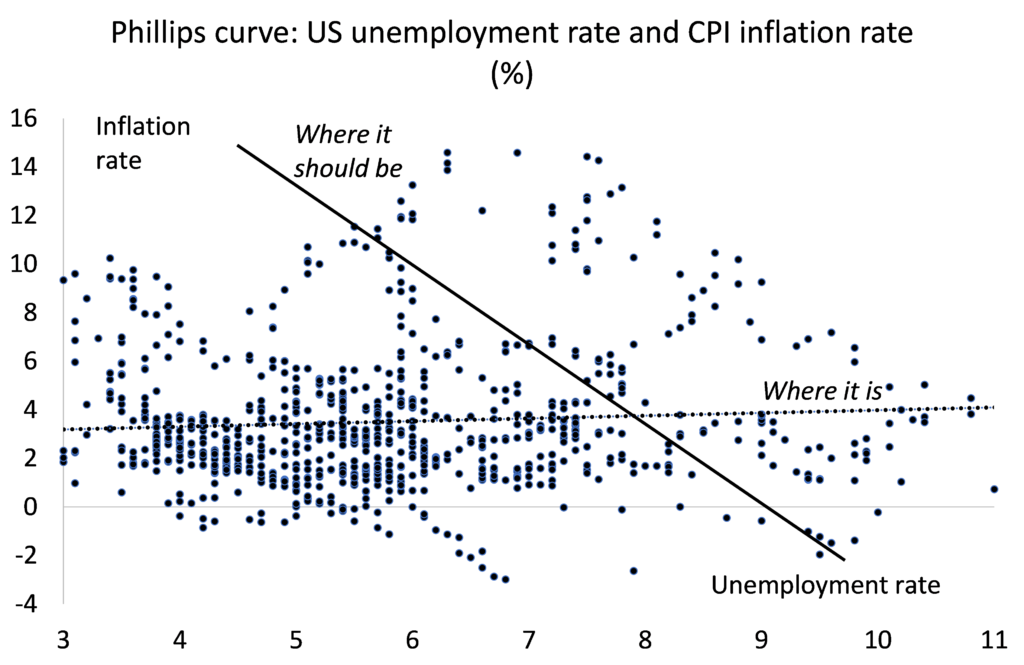

Inoltre, non sembra esserci una correlazione inversa tra le variazioni dei salari, dei prezzi e della disoccupazione: la classica curva di Phillips keynesiana che pretendeva di dimostrare questa relazione si è dimostrata falsa. In realtà, ciò era già evidente negli anni ’70, quando la disoccupazione e i prezzi sono aumentati insieme. E le ultime stime empiriche mostrano che la curva di Phillips è ampiamente piatta, in altre parole non c’è correlazione tra salari, prezzi e disoccupazione. Non esiste una spirale salari-prezzi.

Nonostante queste prove confutino la spirale salari-prezzi, la teoria economica mainstream e le autorità ufficiali continuano a sostenere che questo è il rischio chiave che può alimentare un’inflazione sostenuta. Il motivo non è tanto che gli araldi economici del capitalismo credono che gli aumenti salariali causino inflazione. È perché vogliono “contenere i salari” di fronte all’inflazione vertiginosa per proteggere e mantenere i profitti. A tal fine, sostengono gli aumenti dei tassi di interesse delle banche centrali che spingeranno le economie verso una crisi, che arriverà l’anno prossimo.

Come ha detto Jay Powell, capo della Federal Reserve statunitense: “in linea di principio…, moderando la domanda, potremmo… abbassare i salari e quindi l’inflazione senza dover rallentare l’economia e avere una recessione e un aumento sostanziale della disoccupazione. Quindi c’è un percorso da seguire”. Ancora più sfacciatamente, il guru keynesiano ed editorialista del Financial Times, Martin Wolf ha chiesto: “Quello che [i banchieri centrali] devono fare è evitare una spirale salari-prezzi, che destabilizzerebbe le aspettative di inflazione. La politica monetaria deve essere sufficientemente restrittiva per raggiungere questo obiettivo. In altre parole, deve creare/conservare un certo allentamento nel mercato del lavoro”.

Pertanto, il vero obiettivo degli aumenti dei tassi d’interesse non è quello di arrestare una spirale salari-prezzi, ma di aumentare la disoccupazione e indebolire il potere contrattuale dei lavoratori. Mi viene in mente il commento di Alan Budd, allora principale consigliere economico del Primo ministro britannico Margaret Thatcher negli anni ’80: “Ci possono essere state persone che hanno preso le decisioni politiche effettive… che non hanno mai creduto nemmeno per un momento che questo fosse il modo giusto per ridurre l’inflazione. Tuttavia, hanno visto che [il monetarismo] sarebbe stato un modo molto, molto buono per aumentare la disoccupazione, e l’aumento della disoccupazione era un modo estremamente auspicabile per ridurre la forza delle classi lavoratrici”.