di Michael Roberts, economista marxista britannico, ha lavorato per 30 anni nella City londinese come analista economico e pubblica il blog The Next Recession, da cui abbiamo tradotto questo articolo.

Nelle ultime settimane, molti economisti si sono spesi per edulcorare o addirittura inveretire le previsioni più pessimistiche sul futuro dell’economia capitalistica. Michael Roberts, in questo articolo molto argomentato, invece, conferma le aspettative più buie. N.B. I link interni all’articolo sono generalmente verso pagine in inglese.

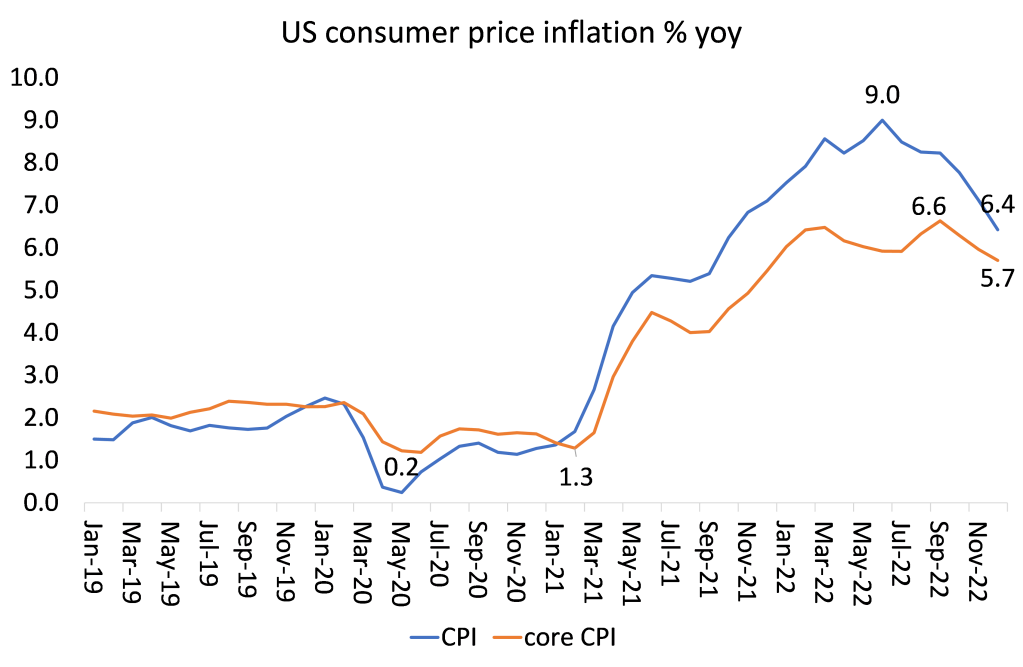

Il tasso di inflazione dei prezzi al consumo negli Stati Uniti ha chiaramente raggiunto un picco e sta scendendo costantemente. L’ultimo dato dell’inflazione su base annua a dicembre è stato del 6,4%, in calo rispetto al picco del 9,0% dell’estate scorsa. Anche l’inflazione di fondo (che esclude i prezzi di cibo ed energia) ha raggiunto un picco, ma non altrettanto. Questo perché è l’inflazione dei prezzi dei generi alimentari e dell’energia ad aver subito il maggior rallentamento. L’inflazione dei prezzi dell’energia si è dimezzata grazie al calo dei prezzi del petrolio e del gas e al picco dei prezzi dei prodotti alimentari. Ma i costi degli alloggi continuano ad accelerare e i prezzi degli altri servizi sono scesi solo di poco; quindi l’inflazione di fondo rimane “vischiosa”.

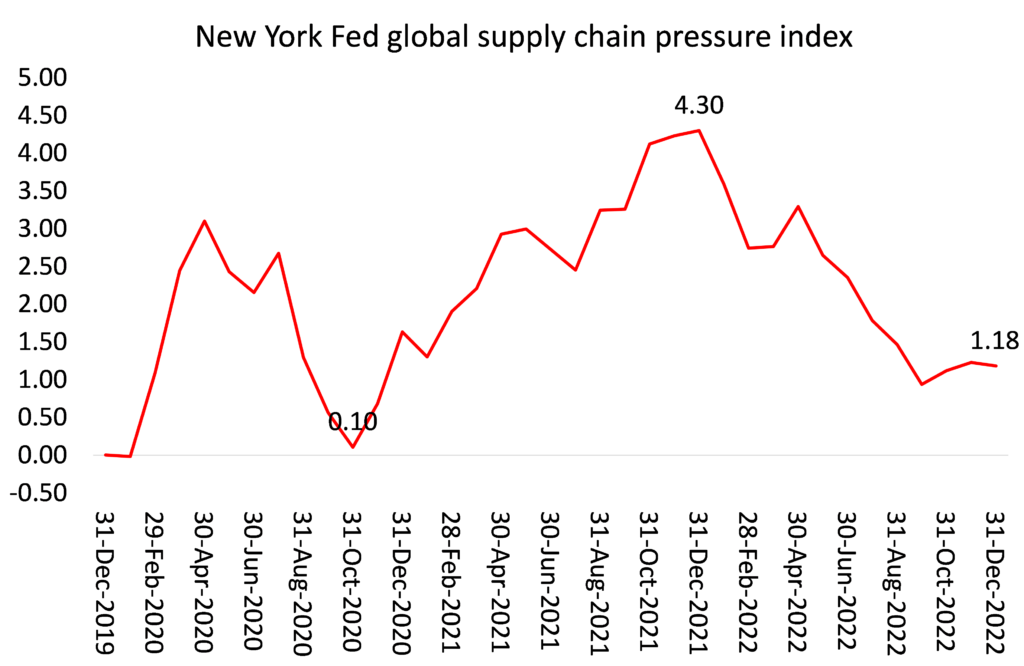

Gli ultimi dati mostrano che lo “shock dell’offerta” sui prezzi dovuto al blocco della catena di approvvigionamento e alla carenza di forniture alimentari ed energetiche dopo l’invasione russa dell’Ucraina si è in qualche modo attenuato.

L’inflazione potrebbe attenuarsi con il rallentamento dell’economia statunitense, ma ricordiamo che il colpo al tenore di vita del lavoratore medio è stato significativo dopo la pandemia. Inflazione significa variazione dei prezzi, quindi anche se l’inflazione rallenta, i livelli dei prezzi rimangono più alti di prima. Dall’inizio della pandemia, i prezzi al consumo negli Stati Uniti sono aumentati del 15%, ma i guadagni medi settimanali sono aumentati solo del 7,8%. Gli aumenti salariali sono stati in realtà più elevati per i lavoratori non dirigenti; il colpo al tenore di vita dei professionisti e dei quadri inferiori è stato maggiore. Tuttavia, dall’inizio del 2021 alla fine del 2022, la retribuzione oraria dei lavoratori di livello inferiore è aumentata dell’11,5%, mentre i prezzi sono aumentati del 14%. Il tenore di vita è stato colpito in modo generalizzato, in quanto gli aumenti salariali non sono riusciti ad eguagliare gli aumenti dei prezzi – non c’è una spirale salari-prezzi.

E l’impennata dell’inflazione non è finita, in parte perché i blocchi della catena di approvvigionamento permangono, anche se a un livello più basso, e in parte perché la crescita della produttività è così bassa che qualsiasi aumento dei costi delle materie prime o della manodopera mette sotto pressione la redditività, costringendo le aziende a cercare di compensare aumentando i prezzi. Ma la capacità di farlo sta scomparendo rapidamente.

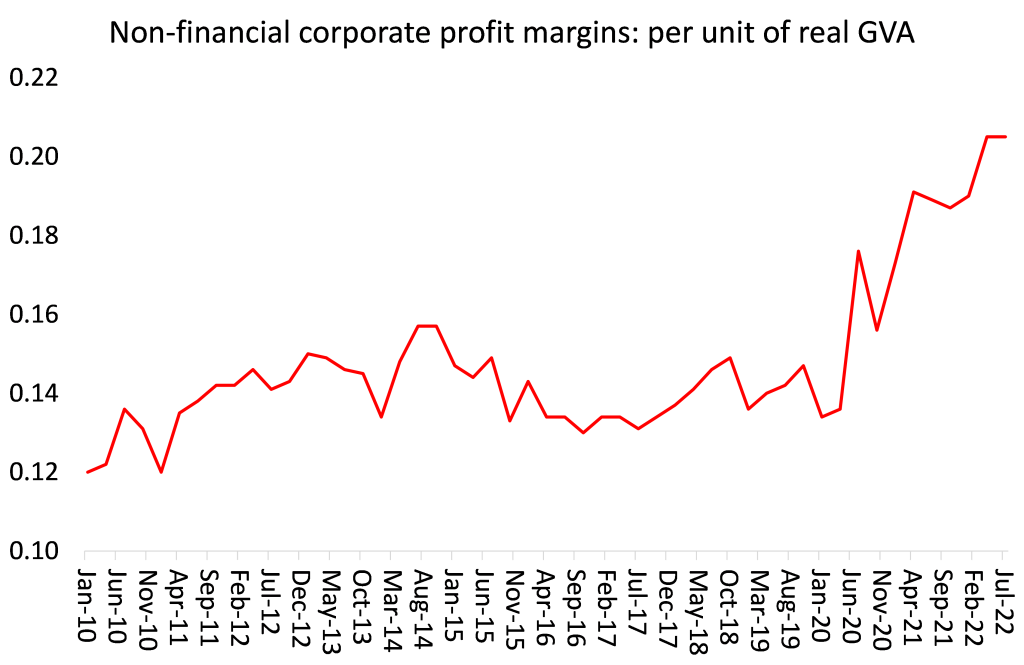

Lo scorso settembre ho scritto un post (in inglese) in cui ho notato che i margini di profitto stavano iniziando a diminuire. I profitti sono costituiti dal margine di profitto tra i costi di produzione e i prezzi di vendita moltiplicato per i ricavi totali delle vendite. Durante la ripresa post-pandemia, i margini di profitto delle imprese non finanziarie statunitensi (ovvero il rapporto tra i profitti e i costi unitari) hanno raggiunto i massimi da molti decenni, poiché l’impennata dell’inflazione ha aumentato il potere di determinazione dei prezzi delle imprese, mentre i salari languivano. Una vera e propria spirale profitti-prezzi.

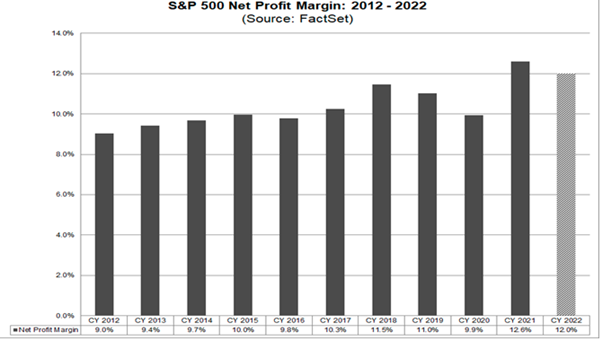

Tuttavia, i margini stanno iniziando a essere compressi. Il margine di profitto medio delle prime 500 aziende statunitensi nel 2022 è stimato al 12,0%, in calo rispetto al 12,6% del 2021, ma comunque ben al di sopra del margine medio decennale del 10,3%.

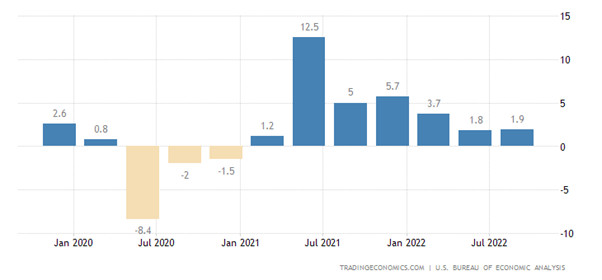

Con il rallentamento della crescita economica complessiva negli Stati Uniti (PIL reale in % nel grafico sottostante), anche la crescita dei ricavi delle vendite aziendali sta rallentando.

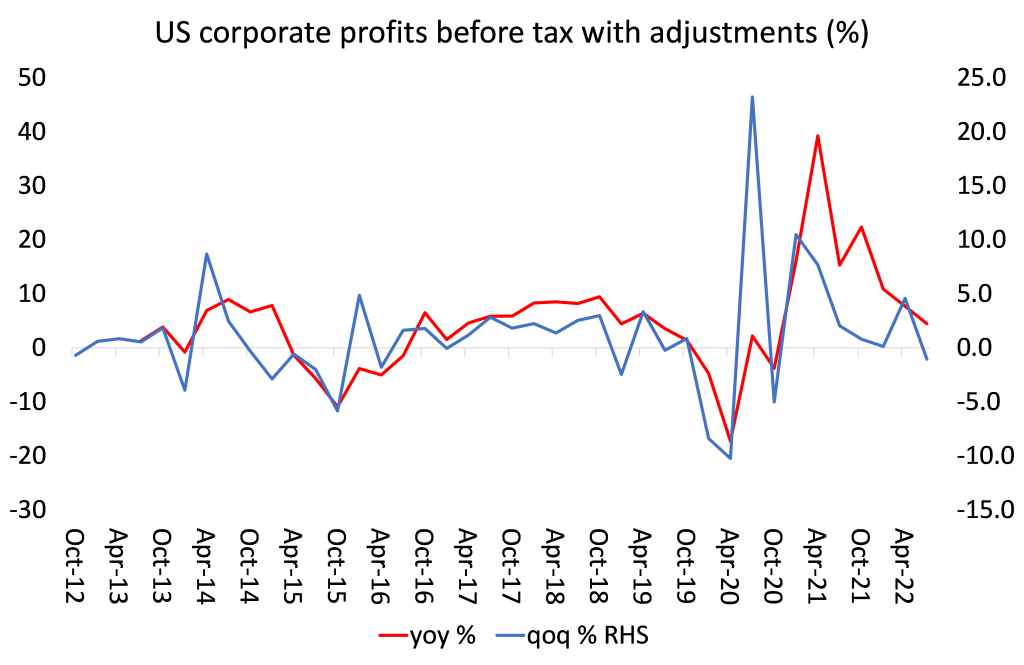

Lo si può notare dalla crescita degli utili registrata dal settore delle imprese non finanziarie statunitensi. Nel terzo quadrimestre del 2022, infatti, gli utili sono diminuiti.

E il rallentamento degli utili societari statunitensi si ripete in tutte le principali economie. Di seguito la mia ultima stima degli utili societari globali basata su cinque economie chiave. Il crollo della pandemia ha fatto registrare un calo del 15% degli utili aziendali globali nel 2020, seguito da una ripresa del 40% nel 2021, ma ora la crescita degli utili è rallentata ad appena il 3,4% nel terzo quadrimestre del 2022. E si noti, come ho già fatto in precedenza, che gli utili avevano smesso di crescere nel 2019, anche prima della pandemia, il che suggerisce che le principali economie si stavano dirigendo verso un crollo prima che apparisse il COVID.

Ho già sostenuto in passato che sono due i fattori che stanno portando gli Stati Uniti e le altre economie a un crollo quest’anno: il primo è rappresentato dai profitti, che si stanno dirigendo verso il basso, e il secondo dal costo dei prestiti e del servizio del debito. Per quanto riguarda i profitti, ho sostenuto in numerose occasioni che sono la forza trainante degli investimenti capitalistici e quindi della crescita dell’occupazione e del reddito. Se la redditività degli investimenti capitalistici diminuisce e alla fine porta a un calo dei profitti totali, gli investimenti e l’occupazione ne conseguono. Si tratta quindi del più forte indicatore di un imminente crollo della produzione capitalistica. La stretta relazione (anche se ritardata) tra profitti e investimenti è ben dimostrata da diversi studi, tra cui il mio.

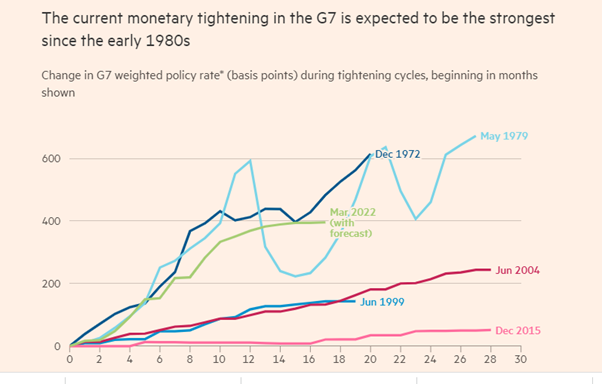

Per quanto riguarda il costo dei prestiti e del servizio del debito esistente, la Federal Reserve statunitense e le altre banche centrali sono impegnate in una severa stretta monetaria, aumentando i tassi di interesse di base che fissano la soglia per gli altri tassi di prestito e riducendo l’offerta di moneta disponibile per aumentare il debito. Ciò sta comprimendo il credito e la “liquidità” delle imprese. Questi due fattori sono quelli che ho definito le “lame di una forbice” che ora si stanno chiudendo, per porre fine all’espansione economica e trasformare le economie in recessione.

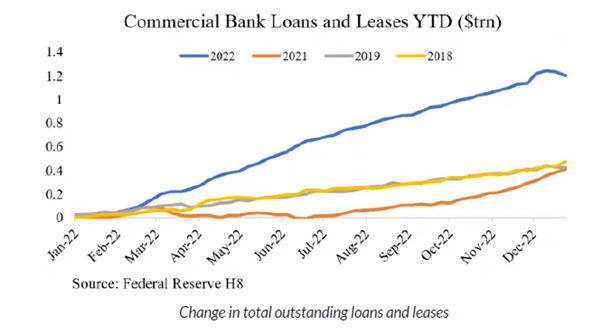

Nel 2022 si è verificato un enorme boom del credito, che ha portato a un’impennata dei prestiti bancari statunitensi di 1.500 miliardi di dollari.

Oltre ai prestiti bancari, si è verificata un’esplosione dei prestiti di “bassa qualità” che ha portato il carico di debito delle imprese americane a livelli record. Lo stock totale di debito societario “subprime” negli Stati Uniti (obbligazioni spazzatura, prestiti a leva, ecc.) ha raggiunto i 5.000 miliardi di dollari. Secondo i conti nazionali, il debito totale delle imprese non finanziarie (obbligazioni e prestiti) ammonta a 12.700 miliardi di dollari, e il debito di bassa qualità rappresenta il 40% del totale. Questo debito finanzia società molto speculative o altamente indebitate sotto forma di prestiti (“leveraged loans”) o di obbligazioni non investment grade (“junk bonds”) e comprende prestiti aziendali venduti in cartolarizzazioni denominate Collateralized Loan Obligations (CLO); nonché prestiti erogati privatamente da soggetti non bancari completamente non regolamentati. Anni di crescita, evoluzione e ingegneria finanziaria hanno generato, ancora una volta, un mercato finanziario complesso, altamente frammentato e non regolamentato.

E questo si ripete a livello globale. Ecco il rapporto annuale del mese scorso del Global Financial Stability Board sulla cosiddetta intermediazione finanziaria non bancaria (NBFI). Il rapporto ha rilevato che “il settore NBFI è cresciuto dell’8,9% nel 2021, superando la crescita media quinquennale del 6,6%, raggiungendo i 239.300 miliardi di dollari. […] Il settore NBFI complessivo ha aumentato la sua quota relativa sul totale delle attività finanziarie globali dal 48,6% al 49,2% nel 2021”. L’aumento del debito societario subprime ad alto rischio e opaco ha conseguenze di vasta portata. Le istituzioni finanziarie non bancarie, come gli hedge fund e le società di private equity, rappresentano oggi una quota significativa dell’attività del settore finanziario, nonostante godano di requisiti normativi e di rendicontazione molto più leggeri rispetto alle banche e ai fondi comuni di investimento – ponendo quello che viene definito “un rischio sistemico per la stabilità finanziaria”.

Finora, poiché gli utili societari sono aumentati così tanto, anche se il debito societario in rapporto al PIL è salito ai massimi storici, il debito in rapporto agli utili non lo ha fatto (ad eccezione, ovviamente, del 20% di società considerate “zombie”, cioè che non producono profitti sufficienti a coprire i costi del debito).

La maggior parte delle aziende statunitensi è stata in grado di coprire comodamente i costi del servizio del debito fino al 2021. Ma con i costi del debito destinati ad aumentare ulteriormente nei prossimi sei mesi, se le banche centrali continueranno a mantenere la loro stretta monetaria, possiamo aspettarci di vedere una maggiore incapacità delle imprese di coprire i costi degli interessi.

Le lame della forbice del crollo si stanno chiudendo.

- Leggi anche “Spirale salari-prezzi, un luogo comune da confutare” di Michael Roberts

- Leggi anche “L’Unione europea nella tempesta perfetta” di Gonzalo Fernández, Ortiz de Zárate e Juan Hernández Zubizarreta

- Leggi anche “Davos 2023, di male in peggio”, di Michael Roberts